第17卷・第4期

中華民國112年12月出刊

中華民國112年12月出刊

電路出租服務,指電信業者出租其所設置不具交換功能之網路傳輸機線設備及其附屬設備,並收取租金之服務1。國家通訊傳播委員會(以下簡稱本會)為加速國家寬頻網路建設,以及促進寬頻網路之普及,多次修正固定通信業務管理規則,放寬電路出租業務的申請資格,鼓勵新進業者利用更多公用事業所有之寬頻資源,提供寬頻上網服務。此外,考量電信產業為資本密集產業且市場參進不易,為避免既有業者透過價格擠壓或交叉補貼等各種方式妨礙電信市場公平競爭,多數國家之電信產業監理機關,皆會對提供電路出租服務之電信業者,課予一定程度的管制措施。

本會為辦理價格調整係數公告事宜,委託台灣野村總研諮詢顧問股份有限公司蒐集標竿國家案例,並建立電路出租成本模型;本次整理英國、法國、挪威、澳洲、日本及韓國等六個標竿國家在固定通信網路電路出租批發服務(以下簡稱固網電路出租批發服務)的監理政策,並簡要說明每個標竿國家之市場概況及監理模式。

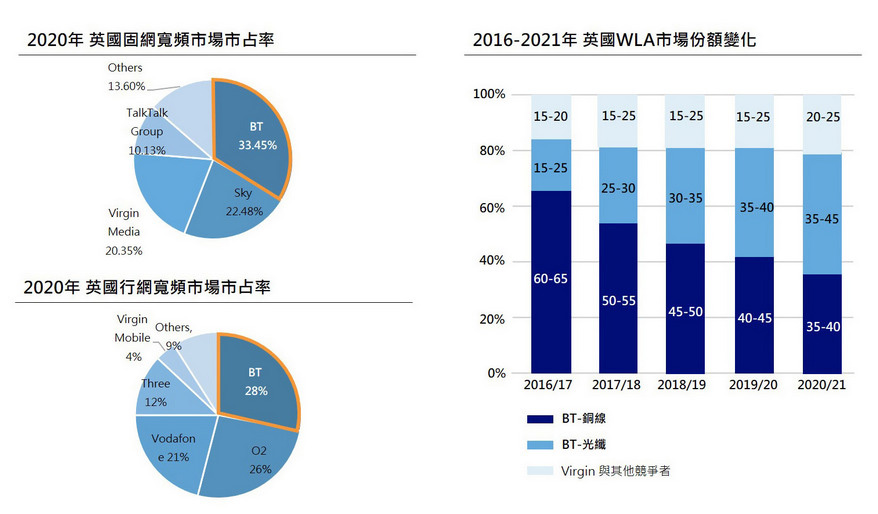

隨著寬頻上網技術與應用的演進,不論是企業或一般用戶,對於網路接取服務的依賴性越來越高,在英國已有約96%的用戶或企業使用寬頻服務。此外,隨著多元網路應用服務的發展,不論是雲端服務、視訊影音或線上遊戲,都必須仰賴更快、更可靠的網路接取服務。因此,對英國政府而言,維持電信市場的效率競爭,並鼓勵電信業者投資光纖網路,以提供民眾可負擔且更快速、穩定的網路接取服務,自有其必要性。

英國固網寬頻市場主要有四大業者,而其中的市場領導者為英國電信(British Telecom,以下簡稱BT),西元2020年市占率約為35%。BT與Virgin Media皆為英國國內具有全國性寬頻線路的業者,兩者雖在建設技術上分別以xDSL及DOCSIS為主,但近年面臨新興服務發展、5G需求與政府對於高速寬頻網路的促進發展等因素,皆使BT與Virgin Media有升級網路的壓力,紛紛提出全光纖網路技術建設相關計畫;另一方面,BT在批發市內接取市場的市占率高達近8成,大部分的ISP業者都必須向BT租用終端線路,以提供零售寬頻服務,因此BT也被英國電信監理機關Ofcom認定為市場顯著地位者(SMP)2 ,並對BT在特定產品市場中施行價格管制措施,以確保市場內能夠有效競爭。

資料來源:Ofcom,台灣野村整理。

Ofcom依據英國通訊法之規定,每四年檢討固定通訊市場之管制策略,調整政策方向以增進消費者利益並促進業者競爭。然而,隨著網路技術進步與國內對於網路服務標準之提升,為因應高速寬頻網路市場的蓬勃發展,Ofcom尋求調整既有監理框架,以同時兼顧市場競爭及業者對於下世代接取網路的投資與創新。

英國電信監理機關Ofcom的監理模式,主要先評估市場內是否存在SMP,並根據市場競爭狀態採取合適之管制與矯正措施。Ofcom於西元2021年3月發布「促進光纖網路競爭與投資:批發固定電信市場回顧2021-26(Promoting competition and investment in fibre networks: Wholesale Fixed Telecoms Market Review 2021-26,WFTMR)」,闡述未來五年將如何進行固定電信接取服務之監管,並提出促進競爭及推動全國光纖覆蓋之策略與執行方針。

| 面向 | 說明 |

|---|---|

| 監理議題 | 在需要BT協助推動光纖網路普及的條件下,同時透過管制措施提高電信業者之間的競爭。 |

| 管制措施 |

|

| 計算基礎 | 以BU-LRIC計算服務成本,確保對Area 2的價格控制能夠達到各家電信業者共同投資千兆級網路的政策目標,並協助BT計算在Area 3投資網路建設的潛在報酬率。 |

資料來源:Ofcom,台灣野村整理。

在WFTMR中,Ofcom的主要目標在於持續推動光纖網路普及,並透過SMP管制,提高電信業者之間的競爭。因此,Ofcom首先進行市場界定,列出批發市內電路接取(Wholesale Local Access, WLA)服務中有SMP存在之產品市場,包含實體基礎設施接取服務(Physical Infrastructure Access, PIA)、銅絞線路(Copper Pair)、光纖(FTTx)及專線等,並依照各產品市場競爭狀態的不同,進一步區分為兩種地理市場3:Area 2與Area 3。其中Area 2意指區域內有與BT相互競爭之業者存在,約占70%;而Area 3則指區域內無能夠與BT相互競爭之業者存在,約占30%。在Area 2內,期望透過監管措施進一步促進業者對千兆級光纖網路的投資;而在Area 3內,則要求BT子公司Openreach4需提供其他業者租用其接取線路,以促進當地競爭,同時也提供BT可以比較容易回收成本的成本計算方式,稱為「監管資產基礎模式」(Regulatory Asset Base, RAB),以成本為基礎並同時涵蓋銅絞線與光纖服務,做為鼓勵Openreach投資之誘因。

其次,為推動光纖建設,Ofcom分別以服務類型,如光纖網路與銅絞線服務,和地理區域,如上述所提及之Area2與Area 3,設定成本計算基礎,並做為價格監管之依據。在Area 2中,主要以Bottom-up之光纖成本模型計算,用以預估未來光纖網路之設備需求、網路容量及流量;而在Area 3則以RAB方法做為達成政策目標之工具。然而,另一方面,也因其希望將BT之既有銅絞線服務汰換為全光纖,達到未來所有家戶均能使用極快速網路服務(ultrafast service)之目標,Ofcom決議將逐步移除銅絞線服務,包含對銅絞線的管制。5

| 市場類型 | 分類說明 | 管制方式 |

|---|---|---|

| Area 1 | 該市場為高度競爭狀態,目前無此市場。 | 採市場自由競爭機制 |

| Area 2 | 市場中除BT外,可能有其他競爭者;約占70%。 | 銅絞線:Top-down 光纖:Bottom-up |

| Area 3 | 市場中除BT外,並無其他競爭者;約占30%。 | 銅絞線及光纖皆採RAB model(Top-down) |

資料來源:Ofcom,台灣野村整理。

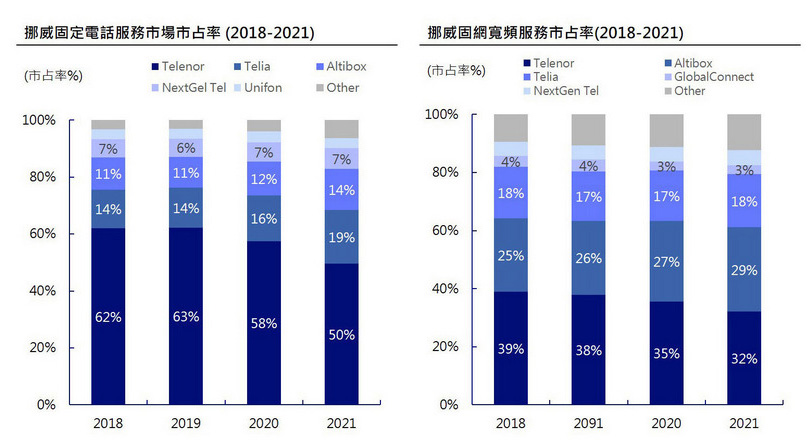

根據挪威電信監理機關「挪威通訊管理局」(Norwegian Communications Authority, Nkom)的統計資料,截至西元2021年,挪威最大的固網業者為Telenor,在固網語音服務市場的市占率雖逐年下滑,仍維持50%的市占率。但隨著通信技術的不斷進步及監理機制的改善,近年來挪威的固定通信市場有逐漸邁向競爭化的趨勢,Telenor以外的其他業者逐漸提高市占率,尤其在寬頻網路接取端服務市場,更是已接近充分競爭的情況。

資料來源:Nkom,台灣野村整理。

隨著光纖網路逐漸普及的趨勢,原本銅絞線網路的使用率逐年降低,因此Nkom要求Telenor在西元2022年須全面停止銅絞線網路的相關服務,並在光纖未覆蓋的區域增設光纖線路或提供基於行動寬頻的替代產品,透過此項決議促進各業者達成全國光纖普及的目標,同時Nkom也將開始評估,未來是否對光纖寬頻接取端市場進行監管。

Nkom每三年會針對固網市場進行調查和分析,檢視市場是否有市場顯著地位者獨占及價格擠壓的情況。在最近一次的調查分析後,仍認為須針對Telenor在固網電路出租批發市場的銅絞線批發價格,實施不對稱管制;在零售市場部分,則認為已有足夠的競爭性,並無管制之必要。Nkom對固網電路出租批發服務的管制方式,採價格上限法,並以Bottom-up方式,透過LRIC模型計算合理的成本價格。

| 面向 | 說明 |

|---|---|

| 監理議題 | 2022年Telenor將停止所有銅絞線網路,改以光纖或基於行動寬頻的替代商品,Nkom也將開始評估是否對光纖寬頻接取端市場採取管制措施。 |

| 管制措施 |

|

| 計算基礎 | Nkom每三年進行一次市場分析,並採Bottom-up方式,透過LRIC模型計算合理的成本價格。 |

資料來源:Nkom,台灣野村整理。

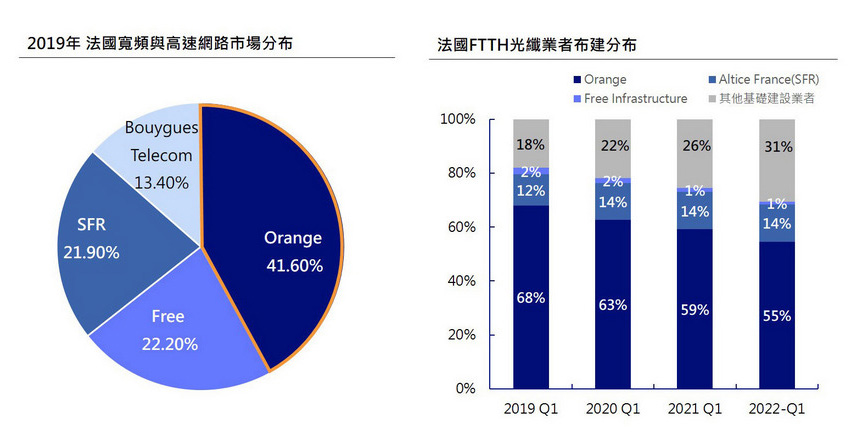

法國國內最大的寬頻與高速網路服務提供者為Orange,市占率達41.6%,其他業者分別是Free(22.2%)、Société française du radiotelephone(SFR,21.9%)和Bouygues Telecom(13.4%)。雖然Orange在該市場具有顯著地位,但其他業者仍擁有相當的市占率,處於充分競爭。

在光纖布建方面,Orange亦是布建最多的業者,且占全法國FTTH布建比例之半數以上,布建規模第二的SFR市占率僅14%,第三名的Free更是只有1%,從Orange和第三名Free的布建規模占比相差數十倍,可以看出Orange在光纖布建方面的市場顯著地位。同時,其他市占率未達1%的小型業者,近年來也更加積極布建FTTH,這類小型業者的FTTH布建比例,從西元2019年的18%成長至2022年的31%,大幅削減Orange的市占率,由此可以看出,近年來法國的光纖布建發展,逐漸往市場競爭方向轉移。

資料來源:Statista、Arcep,台灣野村整理。

法國電信與郵政監理機關(Autorité de régulation des communications électroniques et des postes, Arcep)於西元2013年提出超高速網路計畫(French high-speed internet plan),融資金額達35.7億歐元,目標在西元2022年前,每位法國消費者都可以享有30Mbps的網路服務,全法國80%的場所皆具有光纖覆蓋,並於西元2025年完成全法國光纖100%的完全覆蓋。但截至西元2021年第三季,法國光纖網路覆蓋率僅約67%,雖預期於西元2022年結束時可達成約87%的光纖覆蓋率,但法國政府目前已將西元2025年前光纖覆蓋率的達成目標,由100%降至98%,並將100%完全覆蓋的目標時間,延後至西元2030年。

Arcep以往每三年會針對固網電信市場,進行調查和分析,檢視市場是否有市場顯著地位者獨占及價格擠壓的情況,並依檢視結果調整新的監管政策,進而達到維持電信市場公平競爭和健全發展的目標。在最近一次的調查分析後,Arcep認為須針對法國最大電信業者Orange在固網市場銅絞線和光纖的批發價格,實施不對稱管制;在零售市場部分,Arcep則認為已有足夠的競爭性,並無管制必要。

| 面向 | 說明 |

|---|---|

| 監理議題 | 政府投入35.7億歐元推動超高速計畫,規劃在2030年前達成光纖覆蓋率100%。 |

| 管制措施 |

|

| 計算基礎 | 過去每三年針對固網電信市場進行調查和分析,2021年起完全採用Bottom-up LRIC+計算接取端費率;最近一次將監管期限延長為五年( 2023年至2028年)。 |

資料來源:Arcep,台灣野村整理。

Arcep以價格上限方式管制光纖和銅絞線批發價;在西元2005年以前,採用長期平均增支成本法(Long RunAverage Incremental Cost, LRAIC),並以重置成本法估算其資產價格。為刺激電信業者投資銅絞線網路,2006年改採以會計成本法計算;2018年導入BU-LRIC+模型與會計成本混和計算,並根據光纖和銅絞線的用戶數量比例,將線路成本設定為55%光纖和45%銅絞線混和計算;2021年全面導入BU-LRIC+模型,並將監管期間由原本的三年延長為五年(西元2023年至2028年)。

在光纖管制部分,Arcep依照法國各地區的市場競爭性進行管制,於每年年初根據各區域前年的專用光纖線路市場規模與競爭狀況進行分析,將全國劃分為高度市場競爭的光纖區1(FZ1)和其餘的光纖區2(FZ2)兩種管制區域。由於FZ1具備充分市場競爭,不會因為單一業者所訂定的價格而擠壓影響市場,故電信業者在該區域提供光纖批發出租服務不受Arcep管制價格,如滿足以下三點將可歸類為FZ1:

除FZ1外的地區都歸類為FZ2,Orange在該地區提供的光纖批發出租服務,須接受Arcep的不對稱價格管制,以確保其他電信業者能以合理的價格承租光纖,為消費者提供網路服務。

為達成將銅絞線轉換為光纖的技術移轉,並於西元2030年完成法國全面光纖普及化的政策目標,Arcep持續針對LLU(銅絞線)實施價格上限管制,讓電信業者無法透過提供銅絞線網路獲利,進而提高將銅絞線轉換為光纖的意願。Orange自西元2023年起開始逐步關閉銅絞線網路相關服務,預計於2030年前全面停用。

| 市場類型 | ||

|---|---|---|

| 銅絞線 | ||

| 管制方式 | 2005年以前:長期平均增支成本法。 2006年至2018年:會計成本法。 2018年至2021年:會計成本法與BU-LRIC混合計算。 2021年起完全採用BULRIC+模型計算成本,並採價格上限管制措施。 |

|

| 光纖 | ||

| 分類說明 | FZ1 | FZ2 |

|

非FZ1即為FZ2 | |

| 管制方式 | 不管制,採市場自由競爭。 | 對Orange採不對稱管制,以BU-LRIC+模型計算成本,並採價格上限管制措施。 |

資料來源:Arcep,台灣野村整理。

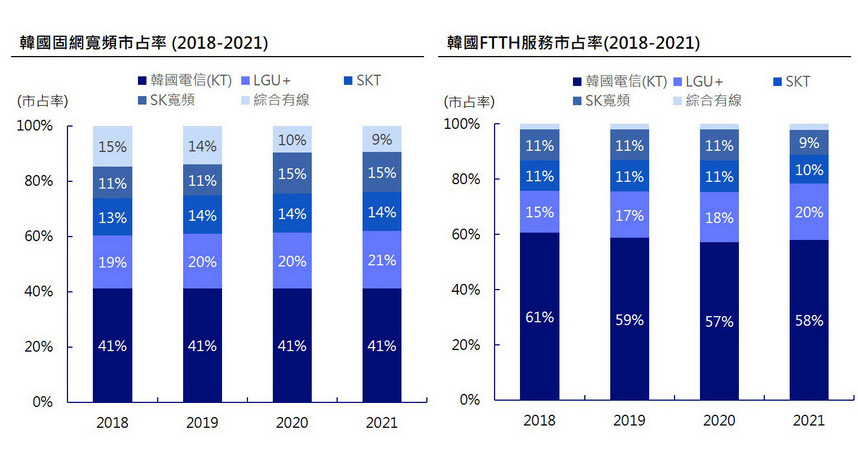

Korea Telecom(KT)為固網寬頻服務市占率最大業者,且近年一直維持41%的顯著市場地位,其他業者分別為 LG U+(19%)、SK Telecom(SKT,13%)、SK寬頻(11%)及綜合有線業者(15%)。在FTTH市場方面,儘管近年因LG U+積極拓展服務導致KT在該市場市占率有所下降,但KT在FTTH市場仍具有58%的市占率,其餘業者分別為LG U+占20%、SKT占10%、SK寬頻占9%及綜合有線業者占2%,近年來前兩大排名的電信業者市占率呈現逐年減少,顯示未來可能須介入監管以維持市場競爭。

資料來源:韓國電信業務法,台灣野村整理。

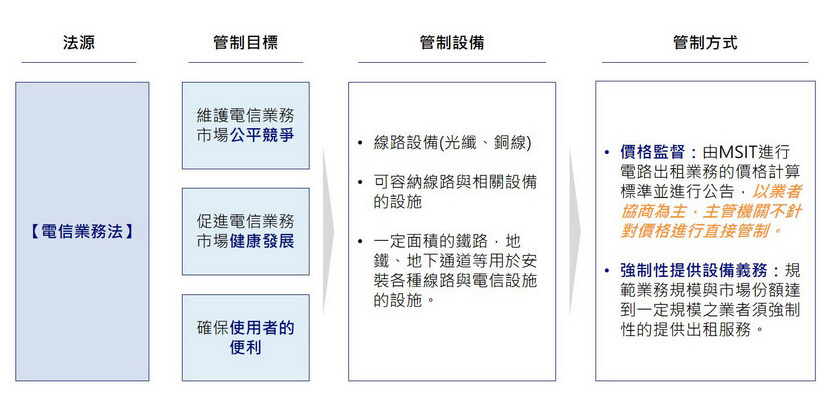

韓國以「電信業務法」做為韓國電信監理之核心法源,本法涵蓋的監管設備除光纖、銅絞線等線路設備外,亦包含容納設備的相關設施,以及用於安裝線路與電信設施的基礎建設。主管機關為韓國科學技術情報通信部(MSIT)掌管評估、市場維護、價格監督等職責,期望透過本法的監管,達成維護電信業務市場公平競爭、促進電信業務市場健康發展和確保使用者便利之目標。同時,為實現全國性高速網路覆蓋,西元2018年韓國政府提出,將在西元2020年開始提供全國100Mbps的高速網路。

資料來源:韓國電信業務法,台灣野村整理。

在電路出租成本方面,韓國目前以電信業者每年向MSIT提供之業務數據為基礎,透過Top-down的會計成本法計算相關成本。韓國目前並未透過訂定價格上限監管批發資費,而是以業者間協商為主,MSIT僅保留監督權限,一般不介入批發資費的訂價過程,但業務規模與市場份額達一定程度之業者,有提供電路出租給電信同業業者之義務。

在零售市場部分,電信業者除業務數據外,還需要提供資料向MSIT報告其成本計算依據,由此可以看出監理機關對固網批發市場相對零售市場採自由競爭機制,僅將計算出的固網出租成本做為參考依據。此外,韓國於西元2021年開始規劃以Bottom-up模式建立成本模式,進行成本試算,惟目前尚未公開相關模型資料,僅曾於西元2021年5月電信政策期刊(Telecommunications Policy)公布的論文「Estimating the deployment costs of broadband universal service via fiber networks in Korea」中,說明將以全國100Mbps的高速網路服務覆蓋,並透過地理抽樣方式估算其布建所需成本。

| 面向 | 說明 |

|---|---|

| 監理議題 | 固網普及服務尚在規劃評估階段,韓國政府希望達到全國100Mbps高速網路普及服務。 |

| 管制措施 |

|

| 計算基礎 |

|

資料來源:韓國電信業務法,台灣野村整理。

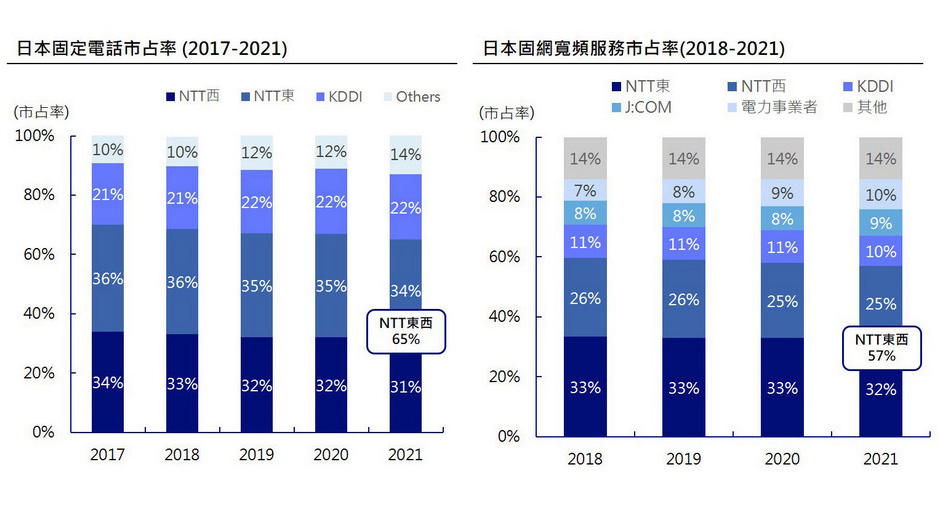

截至西元2021年,日本固網通信市場共有三大電信業者,分別為NTT東日本(31%)、NTT西日本(34%)及KDDI(22%),三家共占了日本整體固網通信市場近87%的市場份額,而NTT集團(含NTT東日本及NTT西日本,以下簡稱NTT)在固網通信市場中占了超過六成,為市占率最高的電信業者。在寬頻服務市場中雖然有多家業者共同競爭,但仍以NTT超過一半的市占率呈現主導業者的情況。另外針對光纖FTTH的批發市場中,NTT更是以總計高達82%的占比,獨占市場大多數光纖線路批發服務。

資料來源:總務省,台灣野村整理。

日本的電信監理主管機關為總務省,依「電信事業法」(電気通信事業法)對於在電信市場中具有獨占性之業者採取不對稱管制(非対称規制),針對其具有必要性、獨占性或可容納多數使用者之相關電信設備進行價格管制。在固網批發市場主要採Top-down模式計算相關成本,由被管制業者事後提出費用予總務省做審查,需在費用制定前提出零售價格。

| 面向 | 說明 |

|---|---|

| 監理議題 | 轉換為NGN網路後,希望能促進主要電信業者( NTT東西)的光纖電路,提供其他電信業者接取服務,並制定合理價格。 |

| 管制措施 |

|

| 計算基礎 | 採Top-down模式,由被管制業者事後提出費用予總務省審查。 |

資料來源:總務省,台灣野村整理。

在固網市場監管方面,依「電信事業法」規定,同一電信業者所鋪設之用戶迴路已超過各都道府縣內所有用戶迴路50%以上,其相關設備將被視為瓶頸設備,由監理機關總務省公告指定為「第一種指定電信設施」(第一種指定電気通信設備)且須受到管制,目前受管制之電信業者為NTT東日本與NTT西日本。

對於固網市場服務的管制方法,電信業者須訂定相關保障契約後向總務大臣報備,而其中對用戶有重大權益影響的服務,將被認定為「特定電信業務」(例如:NTT東西的用戶電話、ISDN或公共電話),會以價格上限法進行管制,並且每三年調整一次,有關日本的固網費用定價規範,請參閱表8。

| 電信業務種類 | ||

|---|---|---|

| 電信業務種類及適用項目 | 說明 | |

| 第一種指定電信設施 (瓶頸設施) |

電信業者所鋪設之用戶迴路已超過各都道府縣內所有用戶迴路50%以上 | |

| 指定電信業務 | 競爭電信業者無法提供替代服務 | |

| 特定電信業務 | 指定電信業務且對用戶權益有重大影響 | |

| 適用項目 | 說明 | |

|

|

|

| 定價方式 | 說明 | |

| 制定合理定價與保障契約後,向總務大臣報備 | 價格上限法 (每三年檢討) |

價格上限法公式: 資費指數=前年資費指數*( 1+消費者物價指數-生產力改善( X值)+其他因素) |

資料來源:總務省,台灣野村整理。

針對價格上限法,總務省初期特定電信業務政策為鼓勵普及建設,不要求資費水準須逐年下降,因此將X值設定為CPI,使業者得依據物價指數適時調整價格。近年來為促進電信服務水準進步,同時因NTT在特定電信相關業務獨大,難以透過市場機制形成適當費用,為保護消費者利益,於西元2018年及2021年分別將X值設定為0.4、0.2,逐步調降X值,以降低NTT在固網的相關資費。

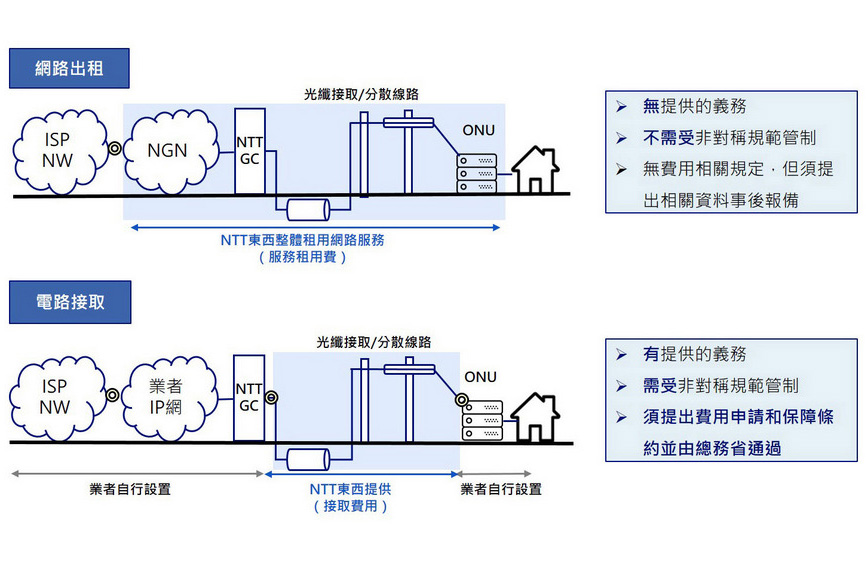

在光纖電路服務部分,日本的光纖電路服務根據服務提供的線路和設備費不同,分為「網路出租」和「電路接取」。網路出租為提供整體網路租用的服務並向業者收取服務租用費,不需受非對稱管制但須提出相關資料並事後報備;而電路接取僅提供光纖線路進行網路接取,由於線路具有獨占性,因此須受非對稱管制,受管制業者應提出費用申請和保障條約並由總務省通過。

資料來源:總務省,台灣野村整理。

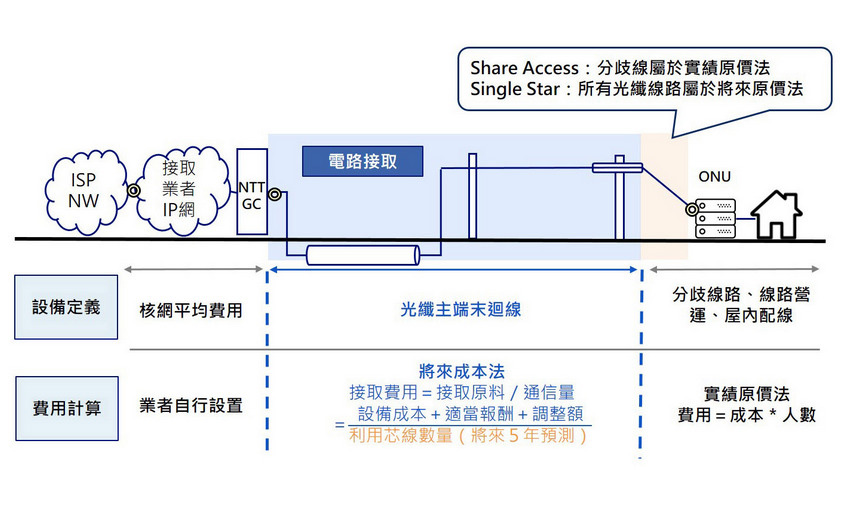

電路接取的費用依據不同設備範圍分開計算,其中最主要的成本為光纖主端末迴線的價格,總務省規定其成本之計算方法採將來成本法,透過預測五年的使用量來預估接取成本,而分歧線和室內配線等設備成本則採實際成本計算。

資料來源:總務省,台灣野村整理。

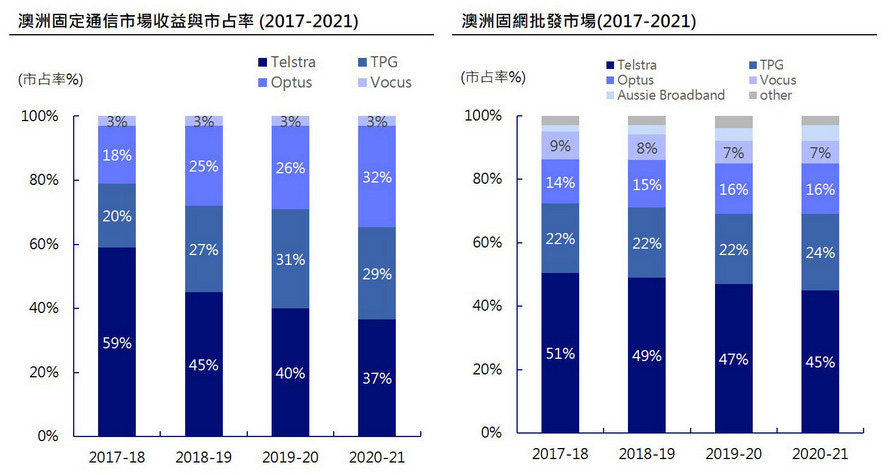

澳洲固網語音通信市場和批發市場皆以澳洲電信(Telstra)占比最大,但近年來隨著國家寬頻網路(National Broadband Network, NBN)6興建計畫提升各地區寬頻服務普及率,其他電信業者開始有更多的機會進入市場,因此不論是在語音或寬頻服務市場的市占率,其他電信業者皆有逐年提升的趨勢,漸漸地不再出現 Telstra一家獨大的情形。

資料來源:ACCC,台灣野村整理。

不同於其他國家,澳洲的電信監理單位是澳洲競爭與消費者委員會(Australian Competition and Consumer Commission, ACCC),類似我國公平交易委員會之角色。其對於固網服務管制的法源依據可回溯至西元2010年新修定的「2010年競爭與消費者法」(Competition and Consumer Act 2010,以下簡稱CCA)。ACCC在網路通信市場可按照CCA的規定,針對特定服務提出最終接取決議(Final Access Determination, FAD)。FAD是一種行政命令,用來規範受宣告服務的價格與非服務義務的價格,其目的主要是為了促進一般民眾的長期利益(Long tern interests of end-users, LTIE),並促使通信市場達成以下三種目標:

ACCC依據這三種目標建立了固定線路服務模型(Fixed Line Service Model, FLSM),來決定受宣告固網服務的價格並提出FAD ,包含以下七項:全迴路用戶迴路服務(Unconditioned Local loop service, ULLS)、分享式用戶迴路服務(Line sharing service, LSS)、批發線路出租服務(Wholesale line rental service, WLR)、市話批發轉租服務(Local carriage service, LCS)、固網發話接續服務(Fixed originating access service, FOAS)、固網受話接續服務(Fixed terminating access service, FTAS)及批發非對稱式數位迴路(ADSL)。

除了上述定義的七種固網服務外,ACCC另外定義類似電路出租的國內傳輸容量服務(Domestic Transmission Capacity Service, DTCS),DTCS與固網服務中的WLR中不同,WLR為專指窄頻和語音的傳輸線路出租服務,而DTCS為一種固網的通用服務模式,泛指使用寬頻來傳輸語音、數據或其他通訊方式,並且要符合以下條件的傳輸服務類型才可以被歸類為DTCS:

在FLSM部分,ACCC採取標竿法之成本分配框架(Building Block Model, BBM),主要仍以會計成本分配為原則,實行時間原則上以五年為一期(最近一期為西元2019年至2024年),成本計算方式係蒐集業者過去建構網路之初,計算建設與維運費用,並按照前述七項服務的個別使用量分配成本到該服務上;ACCC向Telstra取得成本及需求預測值等參數,並在其他相關參數如經濟參數(WACC與通膨率)、各項稅率參數、資本增資、處分與維運成本等數值投入計算後,計算其相關費率上限。但ACCC已在西元2021年宣布未來不再使用BBM計算成本,將再研議新的價格制定模式,同時也將持續觀察光纖接取端的市場是否有管制的必要。

在DTCS部分,其成本計算方式採西元2016年以國內標竿法(domestic benchmarking approach)建立之迴歸模型所計算得出之成本價格做下降調整,此迴歸模型於西元2012年建置,西元2016年時更進一步透過與專家和電信業者之討論進行優化。模型內之數據參照包含客戶名稱、傳輸兩端的地址、產品名稱(含受管制與未管制)、傳輸技術、距離(km)、頻寬(Mbps)、以地理區域區分線路、保護機制、每月實際收取價格、折扣資訊、合約起始日、合約條款、服務品質分級等,共含20,262項係數,每項係數包含40個變數,最後再藉由迴歸模型找出19項重要的自變數得出(包括頻寬、距離、線路類型、介面類型及業者類型),19項變數為實際影響國內傳輸服務每月價格之因素。在西元2020年的決議中,因為發現在採用西元2016年迴歸模型之價格上限計算後,相關服務在管制期間降低了53%,甚至某些服務的產品價格下降比例更高,因此ACCC認為其有效地反應了迴歸模型的管制功效;藉此情況ACCC參考上期期間裡的價格下降幅度,並與專家學者和電信相關業者討論後,於西元2020年改針對不同流量採不同幅度的價格調整上限制,其針對DTCS指定的三個流量區段和調整幅度如下所示:

在零售端部分,ACCC於西元2015年已撤銷對大部分零售價格的管制,目前價格上限法僅適用於Telstra的固網語音服務。

| 面向 | 說明 |

|---|---|

| 監理議題 |

|

| 管制措施 |

|

| 計算基礎 | 採鐵道、下水道等公共建設使用之成本分配框架(BBM),主要是會計成本分配原則,以五年為一期制定價格。 |

資料來源:ACCC,台灣野村整理。

| 法源 | 2010年競爭與消費者法CCA | |

|---|---|---|

| 管制目標 |

|

促進網路資源的有效利用 |

| 宣告項目 | 固網批發服務

|

電路出租批發服務

|

| 成本計算 | 早期採BBM計算會計成本(最新一期為2019至2024),但ACCC已在2021年宣布未來不再使用BBM計算成本,將再研議新的價格制定模式。 | 以國內標竿法建立之迴歸模型所計算得出之成本價格做下降調整,該模型重要變數包含頻寬、距離、線路類型、介面類型及業者類型。 |

資料來源:ACCC、Competition and Consumer Act 2010,台灣野村整理。

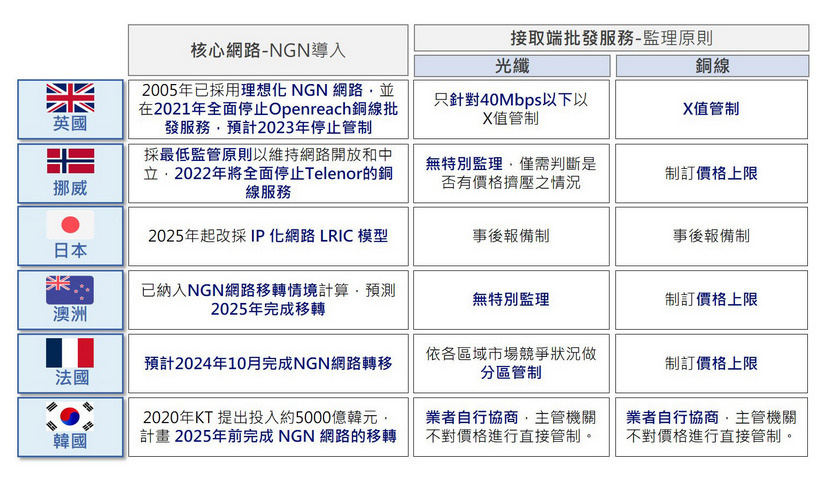

本文整理英國、挪威、法國、韓國、日本、澳洲等六個標竿國家之電信監理機構監管原則,不難發現各國在早期達到電信市場自由化後,直至近年仍持續推進電信市場的公平競爭,並透過對於個別獨大業者的不對稱管制,期望改善整體產業之服務水準並回饋至所有民眾及消費者。

此外,於推動固網市場發展電信技術之議題面上,多數歐洲國家為推動市場顯著地位者先行汰換銅絞線,更新至更高速的光纖網路,在初期多採用Top-down方式計算成本,補貼業者初期轉換系統時須付出之額外成本(如英國Ofcom、挪威Nkom及法國Arcep);隨著光纖網路建設的逐漸普及,在過渡期間採用混和式模型,逐步導入Bottom-up概念,待光纖網路市場達一定成熟度後,再以較強制的監理手段要求出租電路成本須使用Bottom-up方式計算,並開始針對特定速率或區域加以管制。由於Bottom-up的成本計算方式,以理想情境下的網路建設成本,間接鼓勵業者採用更有效率的網路與技術,進而支持政策目標並推進電信市場技術更迭,推動基本網路在低建設區域的普及。

在亞太地區的部分,除韓國因寬頻網路普及率已相當高,因此對接取網路並未採取相關強制監理措施,日本及澳洲仍維持一定程度的不對稱管制;日本以事後報備制的低強度管制手段鼓勵業者布建光纖;澳洲則透過國家推動並積極建設寬頻網路,介入市場競爭以調整寬頻建設的發展,近年並在特定的專線電路批發服務上,採價格上限調整法以促使業者技術進步,逐年降低費率。

由上述案例分析,目前各國在接取網路的發展中,針對已發展成熟之銅絞線網路多數傾向制定不對稱的監理機制,針對過去布建銅絞線網路之獨大業者做價格上限或X值之管制;但在光纖網路的議題上,為鼓勵普及全國高速網路之發展,多採取較寬鬆或不管制的方式,鼓勵業者積極投入建設。![]()

資料來源:台灣野村整理